วันพุธที่ 21 สิงหาคม พ.ศ. 2562

วันศุกร์ที่ 19 ตุลาคม พ.ศ. 2561

วันพฤหัสบดีที่ 29 มีนาคม พ.ศ. 2561

วันอังคารที่ 17 ตุลาคม พ.ศ. 2560

ปรับปรุงหลักการจำแนกประเภทรายจ่ายตามงบประมาณ

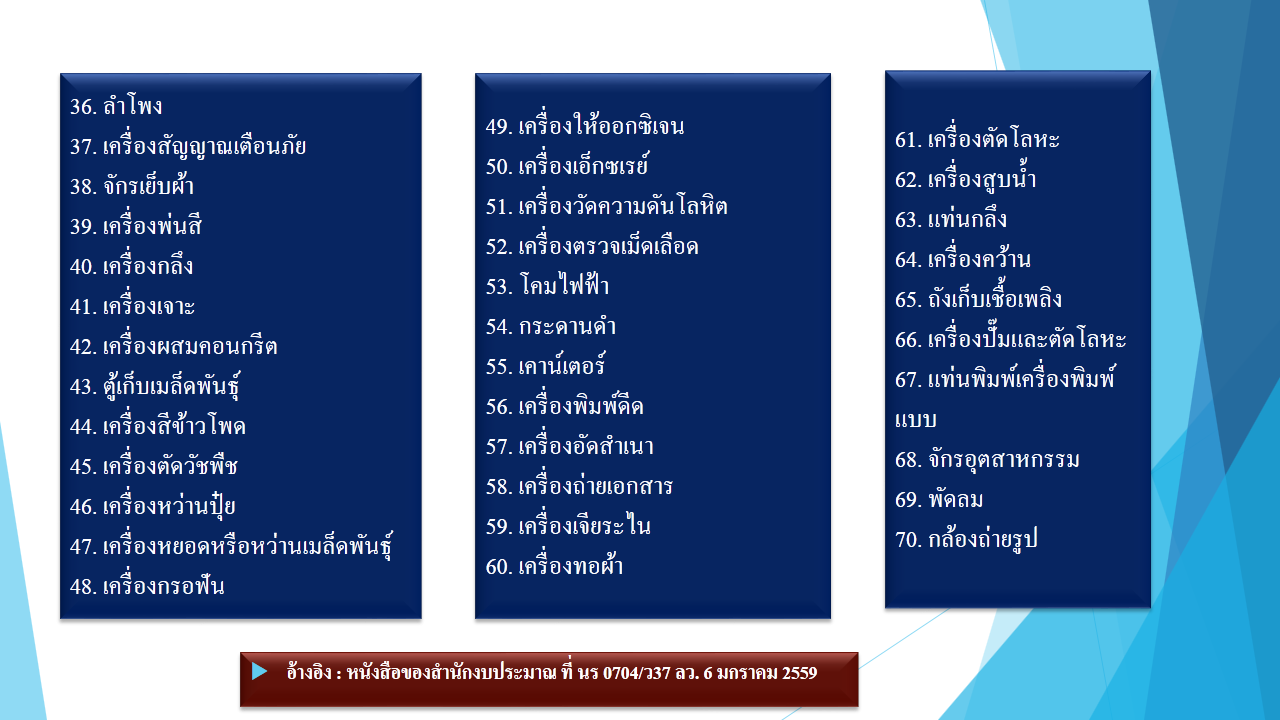

ด้วยทางสำนักงบประมาณได้มีการปรับปรุงหลักการจำแนกประเภทรายจ่ายตามงบประมาณ เพื่อให้สอดคล้องกับสภาพและคุณลักษณะของสิ่งของเพื่อให้สามารถใช้เป็นฐานข้อมูลเกี่ยวกับการใช้จ่ายงบประมาณรายจ่ายงบดำเนินงาน ลักษณะค่าวัสดุ และงบลงทุน ลักษณะค่าครุภัณฑ์ ที่ดินและสิ่งก่อสร้าง เพื่อให้เกิดความชัดเจนและเป็นแนวทางการดำเนินงานของบประมาณรายจ่ายของหน่วยงานต่อไป

ดังนั้น หน่วยงานหรือเจ้าของโครงการ สามารถใช้เป็นแนวทางในการพิจารณาประกอบการเขียนของงบประมาณรายจ่ายประจำปี ให้เป็นไปตามหลักการจำแนกงบประมาณรายจ่าย ของสำนักงบประมาณ ที่มีผลบังคับใช้นับตั้งแต่ปีงบประมาณ 2559 เป็นต้นไปค่ะ

(ที่มา หนังสือสำนักงบประมาณ ที่ นร 0704/ว 68 ลงวันที่ 28 เมษายน 2558 มีผลบังคับใช้ตั้งแต่งบประมาณรายจ่ายประจำปีงบประมาณ 2559 เป็นต้นไปต้ไป

วันจันทร์ที่ 16 ตุลาคม พ.ศ. 2560

วันจันทร์ที่ 9 ตุลาคม พ.ศ. 2560

รายละเอียดที่ต้องระบุใบเสร็จรับเงิน/บิลเงินสด (หลักฐานการจ่ายเงิน)

ในการส่งหลักฐานการจ่ายเงินของส่วนราชการนั้น ต้องจัดส่งตามระเบียบการเบิกจ่ายเงินจากคลังฯ พ.ศ. 2551 ซึ่งได้ระบุไว้ ดังนี้ค่ะ

**ข้อ 39 หลักฐานการจ่ายเงินของส่วนราชการ ให้ใช้ใบเสร็จรับเงินหรือใบสำคัญรับเงิน ซึ่งผู้รับเงินเป็นผู้ออกให้ หรือใบรับรองการจ่ายเงิน หรือเอกสารอื่นใดที่กระทรวงการคลังกำหนดเป็นหลักฐานการจ่าย

**ข้อ 40 การจ่ายเงินโดยกรมบัญชีกลาง เพื่อเข้าบัญชีให้กับเจ้าหนี้หรือผู้มีสิทธิรับเงินโดยตรง ให้ใช้รายงานในระบบตามที่กระทรวงการคลังกำหนด เป็นหลักฐานการจ่าย

**ข้อ 41 ใบเสร็จรับเงินอย่างน้อยต้องมีรายการดังต่อไปนี้

(1) ชื่อ สถานที่อยู่ หรือที่ทำการของผู้รับเงิน

(2) วัน เดือน ปี ที่รับเงิน

(3) รายการแสดงการรับเงินระบุว่าเป็นค่าอะไร

(4) จำนวนเงินทั้งตัวเลขและตัวอักษร

(5) ลายมือชื่อของผู้รับเงิน

**ข้อ 42 กรณีส่วนราชการจ่ายเงินรายใด ซึ่งตามลักษณะไม่อาจเรียกใบเสร็จรับเงินจากผู้รับเงินได้ ให้ผู้รับเงินลงชื่อรับเงินในใบสำคัญรับเงินเพื่อใช้เป็นหลักฐานการจ่าย

**ข้อ 43 กรณีข้าราชการหรือลูกจ้างของส่วนราขการจ่ายเงินไป โดยได้รับใบเสร็จรับเงินซึ่งมีรายการไม่ครบถ้วนตามข้อ 41 หรือซึ่งตามลักษณะไม่อาจเรียกใบเสร็จรับเงินจากผู้รับเงินได้ ให้ข้าราชการหรือลูกจ้างนั้นทำใบรับรองการจ่ายเงินเพื่อนำมาเป็นเอกสารประกอบการขอเบิกเงินต่อส่วนราชการ และเมื่อมีการจ่ายเงินแล้ว ให้ข้าราชการหรือลูกจ้างนั้น ทำใบสำคัญรับเงินและลงชื่อในใบสำคัญรับเงินนั้น เพื่อเป็นหลักฐานการจ่าย

ในกรณีที่ได้รับใบเสร็จรับเงินแล้ว แต่เกิดสูญหาย ให้ใช้สำเนาใบเสร็จรับเงิน ซึ่งผู้รับเงินรับรองเป็นเอกสารประกอบการขอเบิกเงินแทนได้

ในกรณีไม่อาจขอสำเนาใบเสร็จรับเงินนั้นตามวรรคสองได้ ให้ข้าราชการหรือลูกจ้างนั้นทำใบรับรองการจ่ายเงิน โดยชี้แจงเหตุผล พฤติการณ์ที่สูญหายหรือไม่อาจขอสำเนาใบเสร็จรับเงินได้ และรับรองว่ายังไม่เคยนำใบเสร็จรับเงินนั้นมาเบิกจ่าย แม้พบภายหลังจะไม่นำมาเบิกจ่ายอีก แล้วเสนอผู้บังคับบัญชาตั้งแต่ชั้นอธิบดีหรือตำแหน่งเทียบเท่าขึ้นไปสำหรับส่วนราชการในราชการบริหารส่วนกลาง หรือผู้ว่าราชการจังหวัดสำหรับส่วนราชการในราชการบริหารส่วนภูมิภาคแล้วแต่กรณีเพื่อพิจารณาอนุมัติ เมื่อได้รับอนุมัติแล้วให้ใช้ใบรับรองนั้นเป็นหลักฐานประกอบการขอเบิกเงินได้ และเมื่อมีการจ่ายเงินแล้ว ให้ข้าราชการหรือลูกจ้างนั้น ทำใบสำคัญรับเงินและลงชื่อในใบสำคัญรับเงินนั้นเพื่อเป็นหลักฐานการจ่าย

**ข้อ 44 กรณีหลักฐานการจ่ายเงินของส่วนราชการสูญหาย ให้ถือปฏิบัติตามวิธีการที่กระทรวงการคลังกำหนด

**ข้อ 45 หลักฐานการจ่ายต้องพิมพ์หรือเขียนด้วยหมึก การแก้ไขหลักฐานการจ่าย ให้ใช้วิธีขัดฆ่าแล้วพิมพ์หรือเขียนใหม่ และให้ผู้รับเงินลงลายมือชื่อกำกับไว้ทุกแห่ง

**ข้อ 46 ให้ส่วนราชการเก็บรักษาหลักฐานการจ่ายไว้ในที่ปลอดภัย มิให้สูญหายหรือเสียหายได้ ทั้งนี้ เมื่อสำนักงานตรวจเงินแผ่นดินได้ตรวจสอบแล้วให้เก็บอย่างเอกสารธรรมดาได้

(อ้างอิง : ระเบียบการเบิกจ่ายเงินจากคลัง การเก็บรักษาเงินและการนำเงินส่งคลัง พ.ศ. 2541 ข้อ 39 - 46)

วันศุกร์ที่ 29 กันยายน พ.ศ. 2560

สมัครสมาชิก:

บทความ (Atom)